안전한계란? (안전한계 판매량, 안

안전한계라는 건, 말 그대로 우리가 어떤 ...

재무회계에 있어서 자본 파트는 매우매우 중요하기도 하지만 그만큼 어려운 부분이기도 합니다. 자본에는 종류도 너무 많고, 모든 용어와 표현들이 처음듣는 생소한 느낌을 주어서 더 그런 것 같아요.

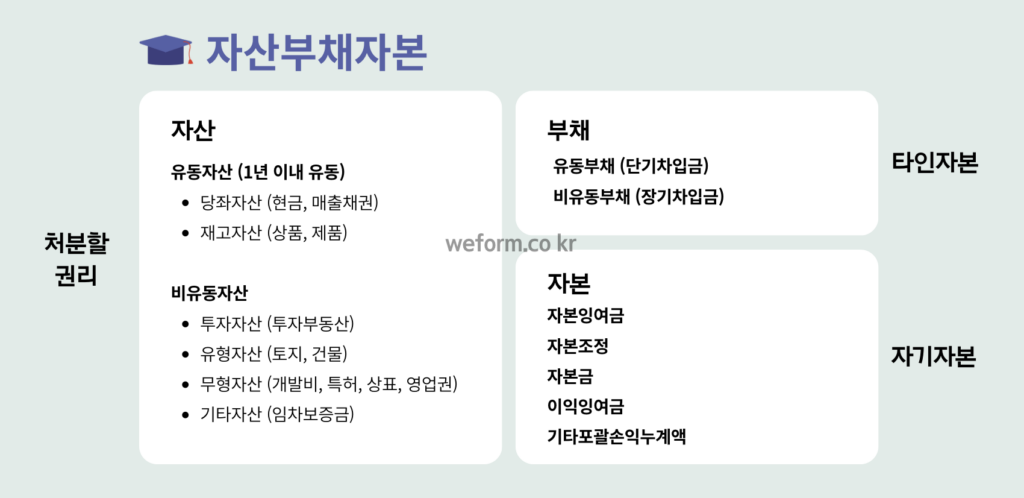

자본이란?

자본은 회사나 기업의 소유자들이 투자한 금액 또는 자산을 나타냅니다. 이것은 회사의 순자산을 대표하며, 주주에게 소유권과 이익 배당의 권리를 제공합니다. 자본은 회사의 활동을 지원하고 성장을 가능하게 하는 중요한 자금원입니다.

자본의 종류

자본에는 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금 이 있어요. 벌써부터 너무 어려운 용어라서 막막할 수 있지만 하나씩 익숙해져봅시다.

자본금 (Paid-in Capital 또는 Share Capital):

자본금은 회사가 주식을 발행하여 주주들로부터 받은 금액입니다.

이는 회사의 기본적인 자본 구조를 나타내며, 보통 주식의 액면가격과 발행 수량을 곱한 금액으로 결정됩니다.

회사 설립 시나 주식 추가 발행 시에 설정되며, 이후 일반적으로 변동이 적습니다.

자본잉여금 (Capital Surplus):

자본잉여금은 주식 발행으로 인해 자본금 이상으로 발생한 자본의 일부입니다.

예를 들어, 주식의 액면가 이상의 가격으로 주식을 발행할 때 발생하는 초과금액(프리미엄)이 여기에 포함됩니다.

보통 자본 잉여금에는 주식발행초과금, 자기주식처분이익, 감자차익이 있어요.

자본조정 (Capital Adjustments):

자본조정은 주식의 재분류, 재평가, 기타 회계 정책 변경 등으로 인해 발생하는 자본의 변동을 나타냅니다.

예를 들어, 주식 분할, 주식 병합, 주식의 재분류 등이 이에 해당합니다.

이 항목은 회사의 특정한 재무적 이벤트나 정책 변경에 의해 영향을 받습니다.

보통 자본 조정 학목에는 주식할인발행차금, 자기주식처분손실, 감자차손, 자기주식이 있습니다.

기타포괄손익누계액 (Accumulated Other Comprehensive Income):

기타포괄손익누계액은 재무제표의 손익계산서에 반영되지 않은 항목들의 누적된 금액을 말합니다.

여기에는 환율 변동, 유가증권 재평가, 연금 계획 변경 등으로 발생하는 미실현 이익이나 손실이 포함됩니다.

이러한 항목들은 회사의 순자산 가치에 영향을 미치지만, 일상적인 운영 활동의 결과로 발생하지 않습니다.

보통 기타포괄손익누계액에는 FVOCI 금융자산평가손익, 재평가잉여금이 있습니다.

이익잉여금 (Retained Earnings):

이익잉여금은 회사가 창출한 순이익 중에서 배당금으로 지급되지 않고 회사 내에 유보된 금액입니다.

이 금액은 향후의 사업 확장, 부채 상환, 배당금 지급, 또는 예비자금으로 사용될 수 있습니다.

이익잉여금은 회사의 재투자 능력과 재무 안정성을 나타내는 중요한 지표 중 하나입니다.

이익잉여금의 공식은 아래와 같아요.

기말이익잉여금 = 기초이익잉여금 + 이익 – 손실 + 이입액 – 배당