안전한계란? (안전한계 판매량, 안

안전한계라는 건, 말 그대로 우리가 어떤 ...

기업가치평가방법 종류본질가치평가와, 시장가치평가

기업가치 평가는 기업의 진정한 가치를 측정하는 중요한 과정입니다. 이 과정은 크게 두 가지 접근 방식으로 나눌 수 있으며, 각각의 방식은 기업의 내재된 본질적 가치를 평가하는 방법과 시장에서의 가치를 평가하는 방법으로 구분됩니다. 이 두 방식은 기업의 가치를 다양한 시각에서 조명하여 평가하는 데 도움을 줍니다. 🌟

☆ 본질가치 평가

본질가치 평가는 기업의 내재된 가치, 즉 본질적 가치를 중심으로 기업을 평가하는 방법입니다. 이 접근 방식은 다음과 같이 두 가지 주요 방법으로 나눌 수 있습니다:

자산가치 평가

이론적 접근: 기업의 총자산에서 총부채를 빼 순자산가치를 계산합니다. 이는 기업의 장부상 가치를 기반으로 하며, 기업이 해체될 경우의 가치를 나타냅니다.

실제 접근: 무수익 자산이나 실질가치가 없는 자산을 제외하고 조정된 가치를 계산합니다. 이는 장부상의 숫자를 넘어서 실제 가치를 반영하려는 시도입니다.

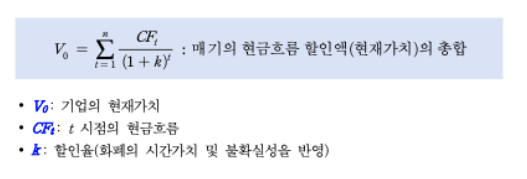

현금흐름가치 평가(현금흐름할인평가법)

미래의 예상 현금흐름을 현재 가치로 환산하여 가치를 산정합니다. 이 방법은 기업의 미래 수익 창출 능력을 기반으로 한 평가 방법으로, 장기적인 가치 창출 가능성을 중심으로 합니다.

☆ 시장가치 평가

시장가치 평가는 시장에서의 가치를 바탕으로 기업을 평가하는 방법입니다. 이 방식은 다음 두 가지 주요 방법으로 구분됩니다:

시장주가 평가

상장기업에 적용되며, 주식이 거래소에 상장되어 정상적으로 거래되는 기업의 경우, 가치 평가 대상 기간 동안의 주가를 평균하여 기업가치를 산정합니다.

상대가치 평가

비상장기업의 경우, 상장된 동종 기업을 선정하여 해당 기업의 객관적인 시장 주가를 기반으로 합니다. 매출액, 이익 규모의 차이를 감안하여 평가 기업의 적정 주가를 산정하고, 주식 수를 곱하여 기업가치를 산정합니다. 이때, PER(주가수익비율), PBR(주가순자산비율), PSR(주가매출액비율) 등의 주가 배수 비율을 활용합니다.

여기서 중요한 가치평가법은 바로 본질가치평가에서 현금흐름가치평가법인데요, 미래의 예상 현금흐름을 현재 가치로 환산하여 가치를 산정합니다. 이 방법은 기업의 미래 수익 창출 능력을 기반으로 한 평가 방법으로, 장기적인 가치 창출 가능성을 중심으로 합니다.

현금흐름가치평가법(DCF)

미래에 기업이 창출할 것으로 예상되는 현금흐름을 현재가치로 할인하여 그 가치를 평가

DCF(Discounted Cash Flow, 할인현금흐름) 방법은 기업가치 평가에서 중요한 방법 중 하나로, 미래에 기업이 창출할 것으로 예상되는 현금흐름을 현재가치로 할인하여 그 가치를 평가합니다. DCF 방법은 현금흐름(CF)을 어떻게 규정하고, 할인율(k)을 어떻게 적용하느냐에 따라 크게 두 가지 접근법으로 나눌 수 있습니다. 🌟

1. 자본조달접근법 (Financing Approach)

이 접근법은 기업의 자본제공자인 주주 또는 채권자에게 배분되는 현금흐름을 기준으로 현재가치를 계산하는 방법입니다. 이 방법은 기업의 주식가치를 추정할 때 주로 사용되며, 주주에게 귀속되는 순이익이나 배당액을 자기자본비용으로 할인한 현재가치를 기준으로 합니다. 여기서 사용되는 모델에는 다음과 같은 것들이 있습니다:

– 배당할인모형: 주주에게 지급될 미래의 배당액을 현재가치로 할인하여 주식의 가치를 평가합니다.

– 이익평가모형: 기업의 순이익을 기반으로 한 평가 방법입니다.

– 자산가치평가모형: 기업의 자산 가치를 평가하는 방법입니다.

2. 영업흐름접근법 (Operating Approach)

영업흐름접근법은 기업의 영업활동으로부터 창출되는 영업현금흐름에 기초하여 가치를 구하는 방법입니다. 이 접근법은 기업의 미래 영업이익을 기준으로 한 현금흐름을 가중평균자본비용(WACC)으로 할인하여 기업가치를 산정합니다. 영업흐름접근법에서 사용되는 주요 모델은 다음과 같습니다:

– FCF(잉여현금흐름)모형: 기업의 운영활동으로 인해 발생하는 순현금흐름(영업활동 현금흐름에서 투자활동 현금흐름을 뺀 금액)을 할인합니다.

– EVA(경제적 부가가치)모형: 기업이 투자한 자본에 비해 추가로 창출한 가치를 평가하는 방법입니다.

이 두 가지 접근법은 각각의 상황과 평가의 목적에 따라 선택하여 사용할 수 있으며, 기업의 가치를 보다 정확하게 평가하기 위한 중요한 도구입니다. 투자자들과 기업 분석가들은 이러한 모델을 활용하여 기업의 내재가치를 산정하고, 투자 결정을 내리는 데 중요한 기준으로 삼습니다.

현금흐름가치평가법(DCF) > 자본조달접근법 > 배당할인모형

주식을 보유함으로써 미래에 받게 될 배당금의 현재가치를 계산하여 주식의 가치를 평가

배당할인모형(DDM, Dividend Discount Model)은 주식 가치 평가 방법 중 하나로, 주식을 보유함으로써 미래에 받게 될 배당금의 현재가치를 계산하여 주식의 가치를 평가합니다. 이 모델은 기업으로부터 주주에게 지급되는 미래의 예상 배당금을 주주의 자기자본비용으로 할인하여 그 현재가치를 계산합니다. 이러한 접근 방식은 주식 투자의 본질적 가치를 배당금 수익에 초점을 맞춰 평가하는 것입니다.

| 평가방법 | 현금흐름 | 할인율 | 개념 |

| 자본조달접근법의배당할인모형 | 주당배당금 | 자기자본비용 | 주식의 가치는, 미래 예상 배당액의 현재 가치 |

배당할인모형의 기본 아이디어는 간단하나, 실제로 적용할 때는 미래의 배당금이 매년 변할 수 있어 계산이 복잡해질 수 있습니다. 따라서, 실제 계산에서는 주로 두 가지 단순화된 모델이 사용됩니다:

무성장모형(Zero Growth Model): 이 모델은 배당금이 미래에 걸쳐 변하지 않고 일정하다고 가정합니다. 즉, 매년 동일한 금액의 배당금이 지급될 것으로 예상됩니다. 이 경우의 주식 가치는 다음 공식으로 계산됩니다:

항상성장모형(Constant Growth Model or Gordon Growth Model 고든모형): 이 모델은 배당금이 매년 일정한 비율로 성장할 것이라고 가정합니다. 이는 장기적으로 기업의 이익과 배당이 안정적으로 성장할 것이라는 가정에 기반합니다. 고든 모형(Gordon Model)으로도 잘 알려져 있으며, 공식은 다음과 같습니다:

배당할인모형은 투자자들에게 주식의 내재가치를 평가하는 데 유용한 도구를 제공합니다. 특히, 안정적인 배당금 지급 정책을 가진 기업의 가치 평가에 적합합니다. 그러나 이 모델을 사용할 때는 배당금 지급 정책, 기업 성장률, 요구수익률 등 여러 가정에 대한 정확한 추정이 필요함을 기억해야 합니다.

현금흐름가치평가법(DCF) > 시장가치평가법 > 이익평가모형

이익평가모형은 주식의 가치를 평가할 때 배당금이 아닌 주당 순이익(EPS, Earnings Per Share)을 사용하는 모델

이익평가모형은 주식의 가치를 평가할 때 배당금이 아닌 주당 순이익(EPS, Earnings Per Share)을 사용하는 모델입니다. 이 모델은 배당금이 결국 순이익 중에서 사내유보금을 제외한 나머지이기 때문에, 주식의 가치를 순이익을 기반으로 평가할 수 있다는 이론에 기반합니다.

| 평가방법 | 현금흐름 | 할인율 | 개념 |

| 이익평가모형 | 주당순이익 | 자기자본비용 | 주식의 가치는, 미래 예상 주당 순이익의 현재가치 |

배당평가모형과 비슷하게, 이익평가모형도 기본적으로 배당금을 사용하는 모델의 구조를 따릅니다. 하지만 분자의 배당금 대신에 매기마다 주당순이익(EPS)을 사용하여 주식의 가치를 평가합니다.

이익평가모형의 기본 공식은 다음과 같습니다:

이익평가모형은 특히 배당을 지급하지 않는 기업이나 성장이 중요한 기업들을 평가할 때 유용합니다. 이 모델은 기업의 실제 이익을 바탕으로 하여 주식의 가치를 평가하기 때문에, 투자자들이 기업의 잠재적인 가치를 더 정확하게 이해할 수 있도록 도와줍니다.

그러나 이익평가모형을 사용할 때에는 기업의 실제 이익 변동성과 미래 성장 전망에 대한 신뢰할 수 있는 정보가 필요합니다. 또한, 주주의 요구수익률에 대한 정확한 추정도 중요합니다. 이러한 모든 요소를 고려하여 이익평가모형을 사용하여 주식의 가치를 신중하게 평가해야 합니다.

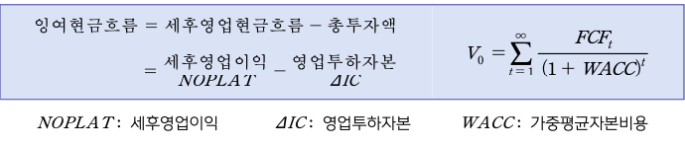

현금흐름가치평가법(DCF) > 자본조달접근법 > 잉여현금흐름할인모형

기업이 영업활동에서 벌어들인 순현금흐름 중에서 미래의 현금흐름 창출을 위한 투자 소요액을 차감한 현금흐름을 잉여현금흐름(FCF)으로 간주

잉여현금흐름할인모형은 기업의 가치를 평가할 때 사용되는 모델 중 하나로, 기업이 영업활동에서 벌어들인 순현금흐름 중에서 미래의 현금흐름 창출을 위한 투자 소요액을 차감한 현금흐름을 잉여현금흐름(FCF)으로 간주합니다. 이는 주주와 채권자에게 배분할 수 있는 현금흐름을 의미합니다. 이렇게 구한 잉여현금흐름을 가중평균자본비용으로 할인하여 현재가치로 환산한 후 이를 합산하여 기업의 가치로 간주하는 평가 모델입니다.

세후영업이익 – 영업투하자본

잉여현금흐름할인모형의 구성 요소

세후영업이익 (NOPLAT: Net Operating Profit Less Adjusted Tax)

영업이익(EBIT)에 법인세를 적용하여 세후 영업이익을 구합니다.

영업이익은 이자비용과 배당금이 반영되지 않아서 자본구조의 영향을 받지 않은 경영성과 측정치입니다.

영업투하자본 (IC: Invested Capital)

영업이익을 벌어들이기 위해 영업활동(생산, 판매, 관리 등)에 투자된 자본(자산)을 의미합니다.

따라서 잉여현금흐름할인모형은 기업의 영업활동으로부터 창출되는 세후 영업이익을 고려하여 투하된 자본을 고려함으로써 주주와 채권자에게 배분할 수 있는 잉여현금흐름을 산출합니다. 이를 가중평균자본비용으로 할인하여 현재가치로 환산하고, 이를 합산하여 기업의 가치를 평가합니다. 이 모델은 기업의 장기적인 가치를 고려하고, 향후 현금흐름의 안정성과 성장성을 고려하여 투자 결정을 내리는 데 사용됩니다.

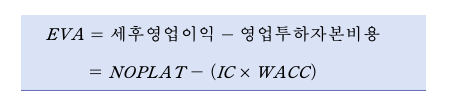

현금흐름가치평가법(DCF) > 자본조달접근법 > 경제적부가가치모형 (EVA)

EVA는 당기순이익이 아니라 자본비용을 초과하는 이익을 중요하게 여기며, 이러한 이익을 자본비용을 초과하여 벌어들인 세후영업이익(NOPLAT)으로 간주

Economic Value Added (EVA)는 기업의 경영 성과를 측정하는 지표 중 하나로, Stern & Stewart와 같은 미국의 경영 컨설팅 회사가 1980년대에 개발했습니다. EVA는 당기순이익이 아니라 자본비용을 초과하는 이익을 중요하게 여기며, 이러한 이익을 자본비용을 초과하여 벌어들인 세후영업이익(NOPLAT)으로 간주합니다.

EVA의 개념:

EVA는 자본비용(WACC)을 초과하여 벌어들인 세후영업이익(NOPLAT)을 기업의 순부가가치 창출액으로 간주합니다.

가중평균자본비용(WACC):

자본비용은 자본을 조달하는 데 필요한 비용을 의미하며 EVA에서는 WACC를 사용합니다, 자본제공자의 요구 수익률을 반영합니다.

가중평균자본비용(WACC)은 자본비용을 조달비중에 따라 가중평균한 것으로, 부채와 자기자본의 시장가치를 기준으로 측정합니다.

자본비용 구성:

타인자본비용(Kd): 부채에 대한 이자비용의 실질이자율을 고려합니다.

자기자본비용(Ke): 주주의 기대수익률로, CAPM 등의 모델을 사용하여 추정합니다.

영업투하자본(IC):

영업투하자본(IC)은 영업활동에 투하되는 자본으로, 영업활동 관련 비유동자산과 영업활동 관련 순운전자본을 고려합니다.

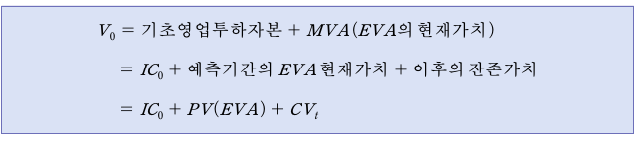

EVA모형:

EVA모형 또는 시장부가가치(MVA)모형은 기업가치를 측정하는데 사용됩니다.

EVA모형은 영업투하자본(IC)의 가치와 EVA의 현재가치를 합하여 기업의 가치를 측정합니다.

이러한 EVA모형은 기업의 경영 성과뿐만 아니라 기업가치평가에도 활용되며, 예측기간 이후의 잔존가치는 잔여 EVA의 현재가치로 고려됩니다. 주주지분 가치를 평가할 때는 기업가치에서 순재무부채의 시장가치를 차감하여 구합니다.

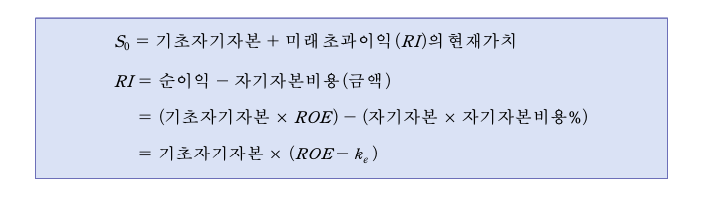

초과이익모형(RIM)

자기자본(즉, 주주지분)으로부터 창출한 순가치창출액으로 보는 모형

초과이익모형 또는 RIM(Residual Income Model) 모형은 가치평가 대상을 주주의 지분(즉, 주식가치)으로 좁혀서, 자기자본비용을 초과하는 순이익을 초과이익(RI: Residual Income)이라고 하여 자기자본(즉, 주주지분)으로부터 창출한 순가치창출액으로 보는 모형입니다. 이 모형을 사용하여 자기자본가치를 구하면, 기초 자기자본과 미래 초과이익(RI)의 현재가치의 합으로 나타납니다.

연도별 초과이익(RI)은 각 연도별로 자기자본비용을 초과하는 순이익을 나타내므로, 매년 발생하는 순이익에서 자기자본비용을 차감하여 구합니다. 순이익은 결국 기초 자기자본에 자기자본순이익률(ROE)을 곱하여 구할 수 있으며, 자기자본비용은 기초 자기자본에 자기자본비용(백분율, ke)을 곱하여 구할 수 있습니다. 이를 정리하면 ROE와 자기자본비용(ke)의 차이에 기초자기자본을 곱한 값이 해당 연도의 초과이익(RI)이 됩니다.

이러한 방식으로 RIM 모형은 기업의 주주에게 제공되는 가치를 측정하는데 사용됩니다.

기업가치평가모델 총정리

| 평가방법 | 현금흐름 | 할인율 | 개념 |

| 배당할인모형 | 주당배당금 | 자기자본비용 | 주식의 가치는, 미래 예상 배당액의 현재 가치 |

| 이익평가모형 | 주당순이익 | 자기자본비용 | 주식의 가치는, 미래 예상 주당 순이익의 현재가치 |

| 잉여현금흐름할인모형 | 잉여현금흐름 | 가중평균자본비용(WACC) | 기업가치는 기업 전체의 잉여현금흐름의 현재가치 |

| 경제적부가가치모형(EVA) | 경제적부가가치(EVA) | 가중평균자본비용(WACC) | 기업가치는 영업투하자본 + 미래 경제적부가가치의 현재가치 |

| 초과이익모형(RIM) | 초과이익(RI) | 자기자본비용 | 주식가치는 기초자기자본 + 초과이익의 현자가치 |